Аналитика

Инструкция актуальна для предпринимателей и организаций на УСН.

Что такое Аналитика?

В данном случае под аналитикой понимаются все поступления и списания денежных средств, а также какие суммы из них участвуют в формировании налогооблагаемой базы, с которой будет рассчитываться налог по УСН. Аналитика представляет собой упрощённый аналог КУДиР, в котором представлен только первый раздел.

Где посмотреть

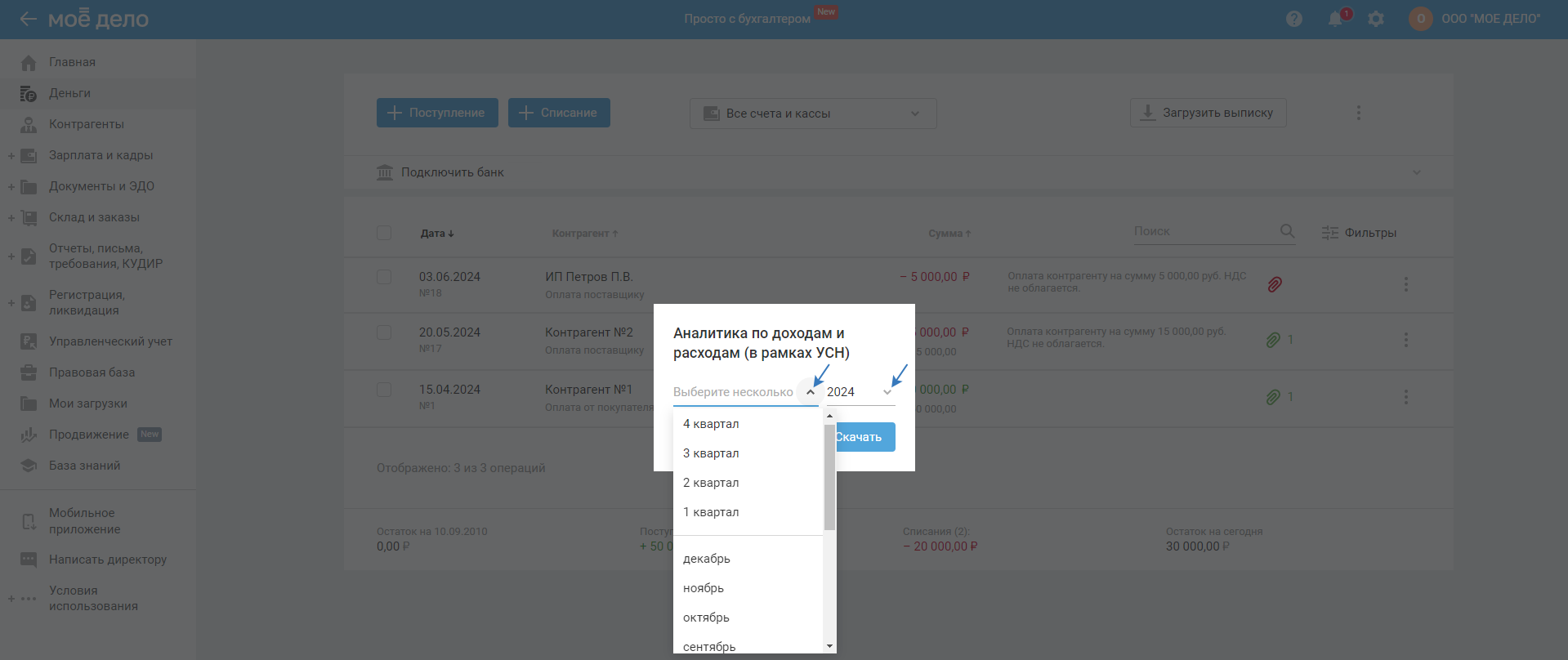

Для того чтобы скачать файл с аналитикой, перейдите в раздел «Деньги», нажмите справа на вертикальное многоточие и выберите «Аналитика УСН»:

Укажите период: год и месяц/квартал:

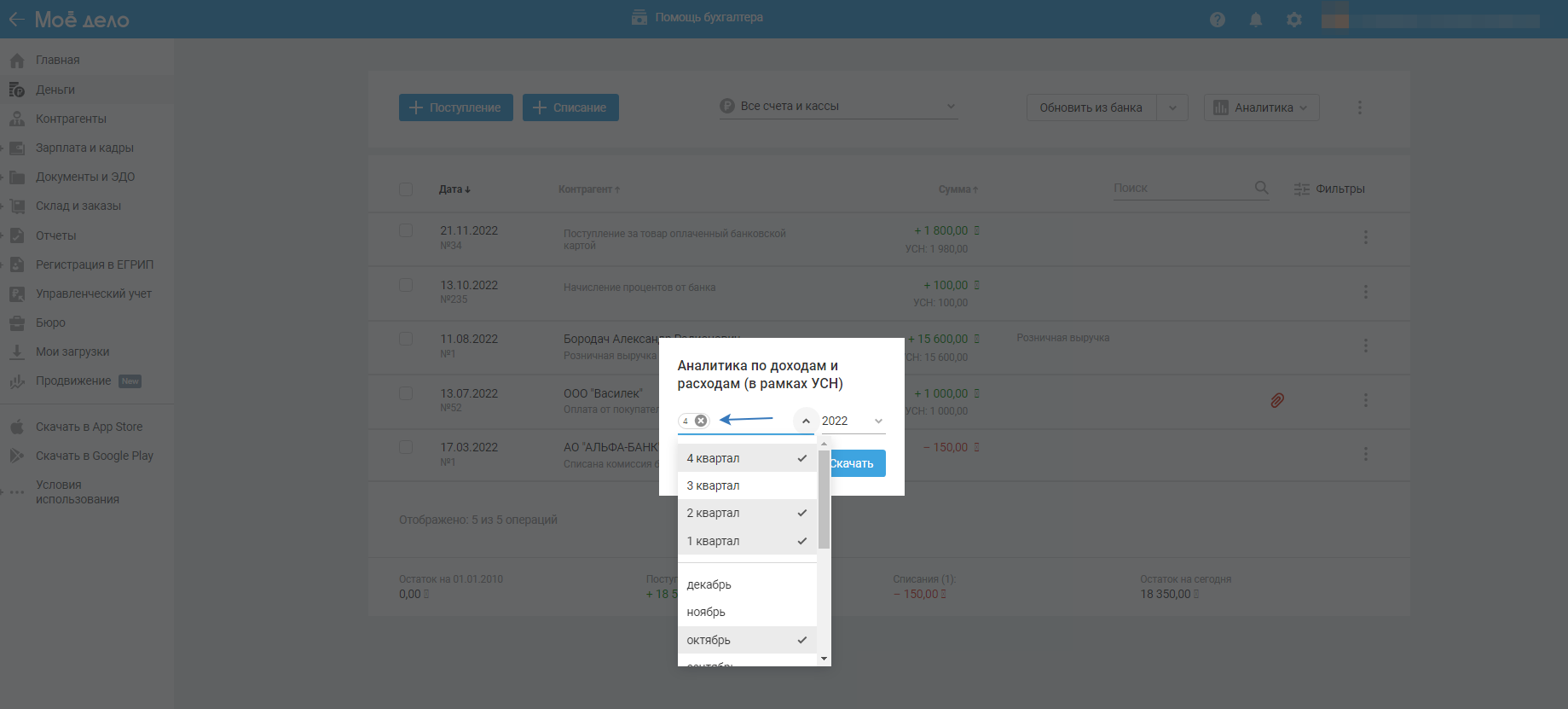

Вы можете выбрать несколько периодов, количество выбранных периодов будет отображаться цифрой (числом). Для сброса ранее выбранных периодов нажмите на значок в виде крестика, расположенный справа от цифры (числа):

После указания всех настроек нажмите на кнопку «Скачать».

Если выбрано более одного периода, тогда скачается архив, содержащий количество файлов равное заданному количеству периодов.

Порядок заполнения

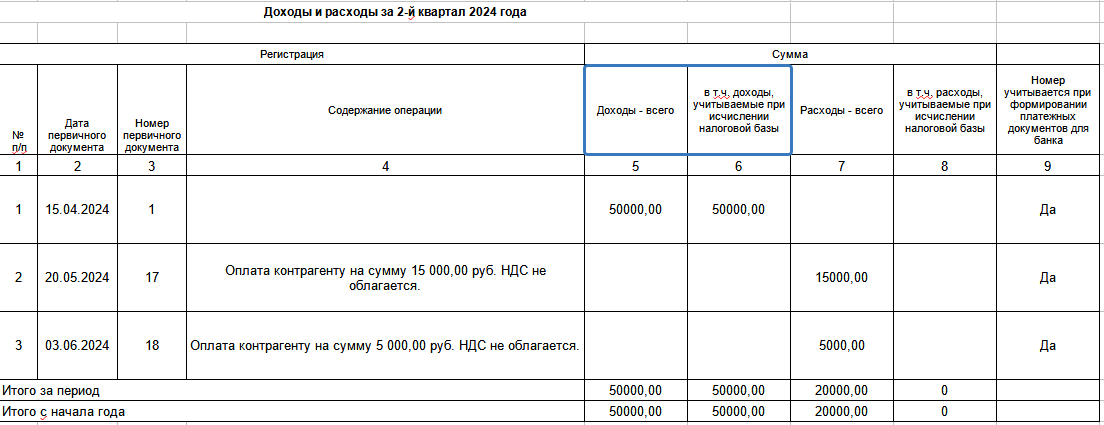

В зависимости от объекта налогообложения, указанного в учётной политике, доходы или доходы, уменьшенные на величину расходов, в таблице будут заполняться соответствующие графы:

- для объекта «Доходы»:

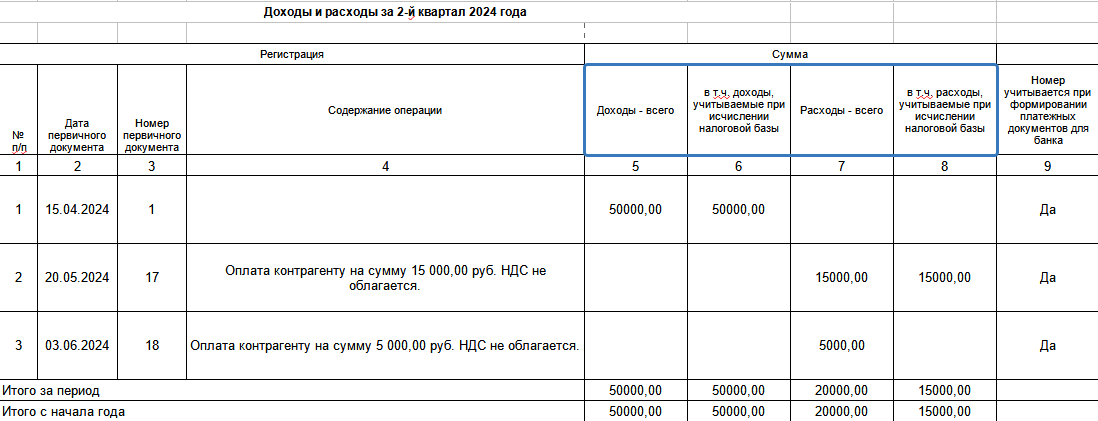

- для объекта «Доходы, уменьшенные на величину расходов»:

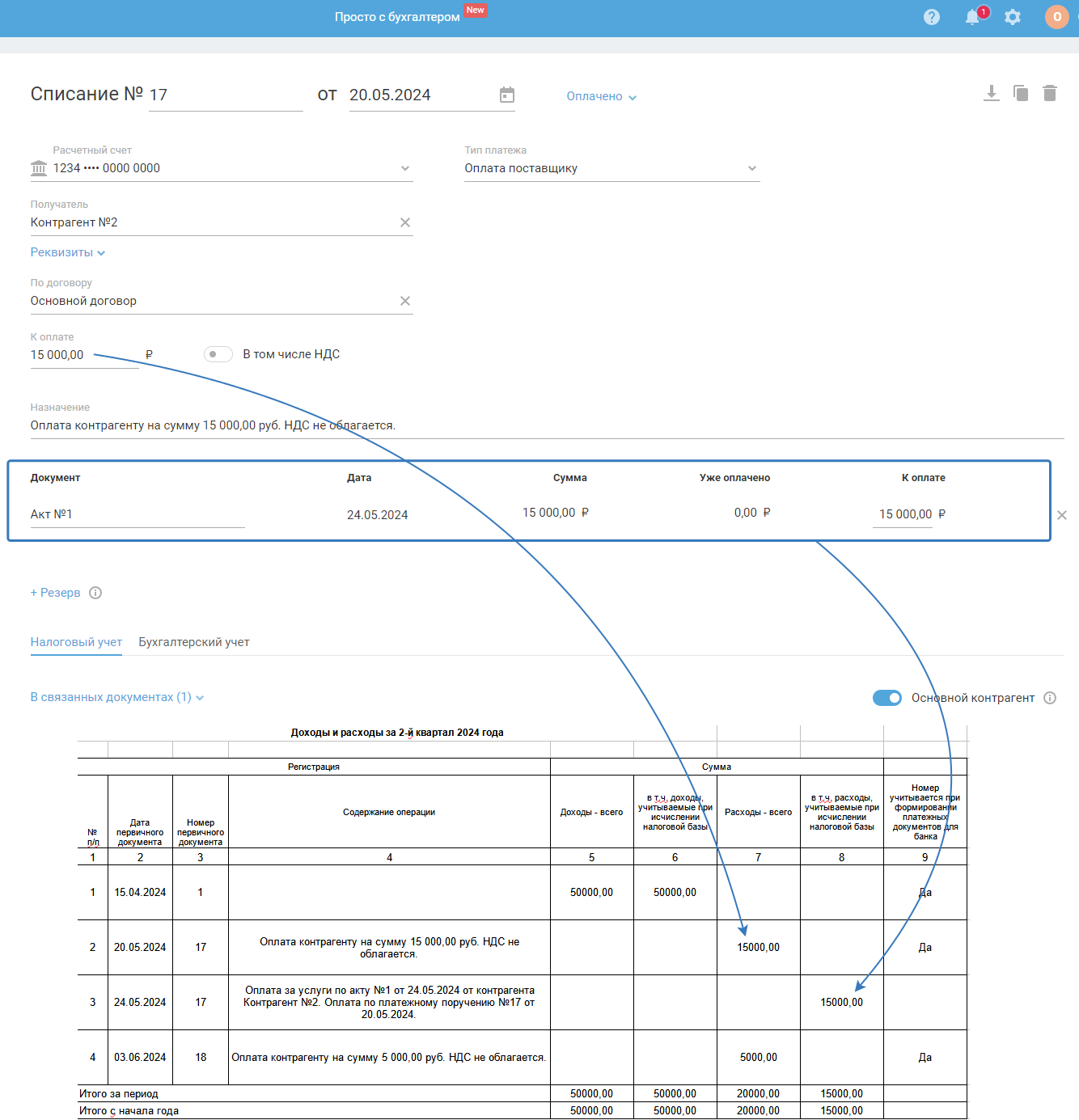

В графе 1 указывается порядковый номер регистрируемой операции, начиная с 1. В графе 2, 3 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция, это может быть документ на оплату (платёжное поручение, кассовый ордер), закрывающий документ (акт, накладная, УПД, авансовый отчёт, бух справка).

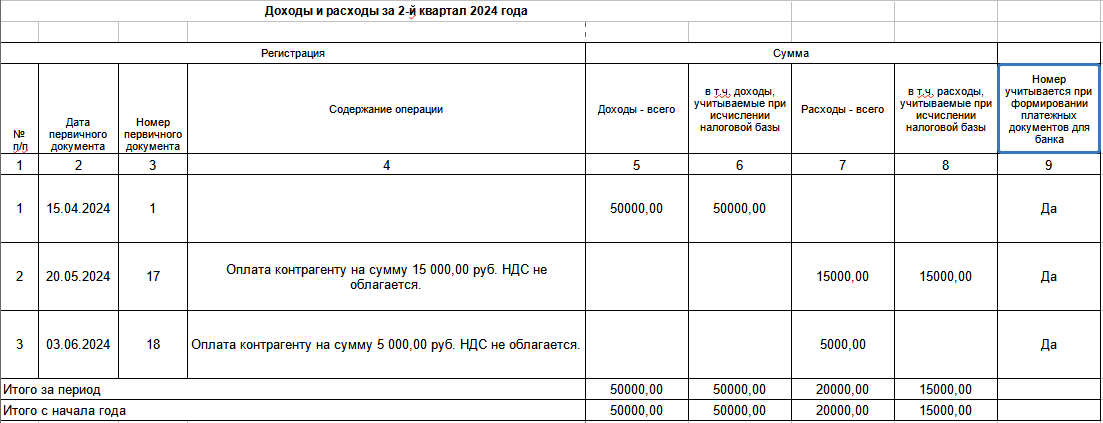

Дополнительно будет заполняться графа «Номер учитывается при формировании платёжных документов для банка и варианты «Да» или «Нет» в зависимости учёта операции в формировании последующего номера по операции. Т.е. если было создано правило импорта «Без нумерации», и в аналитике присутствуют платежи, подходящие под это правило, то в графе напротив данной операции будет «Нет».

Все графы сервисом заполняются в автоматическом режиме на основании отражённых в нём данных.

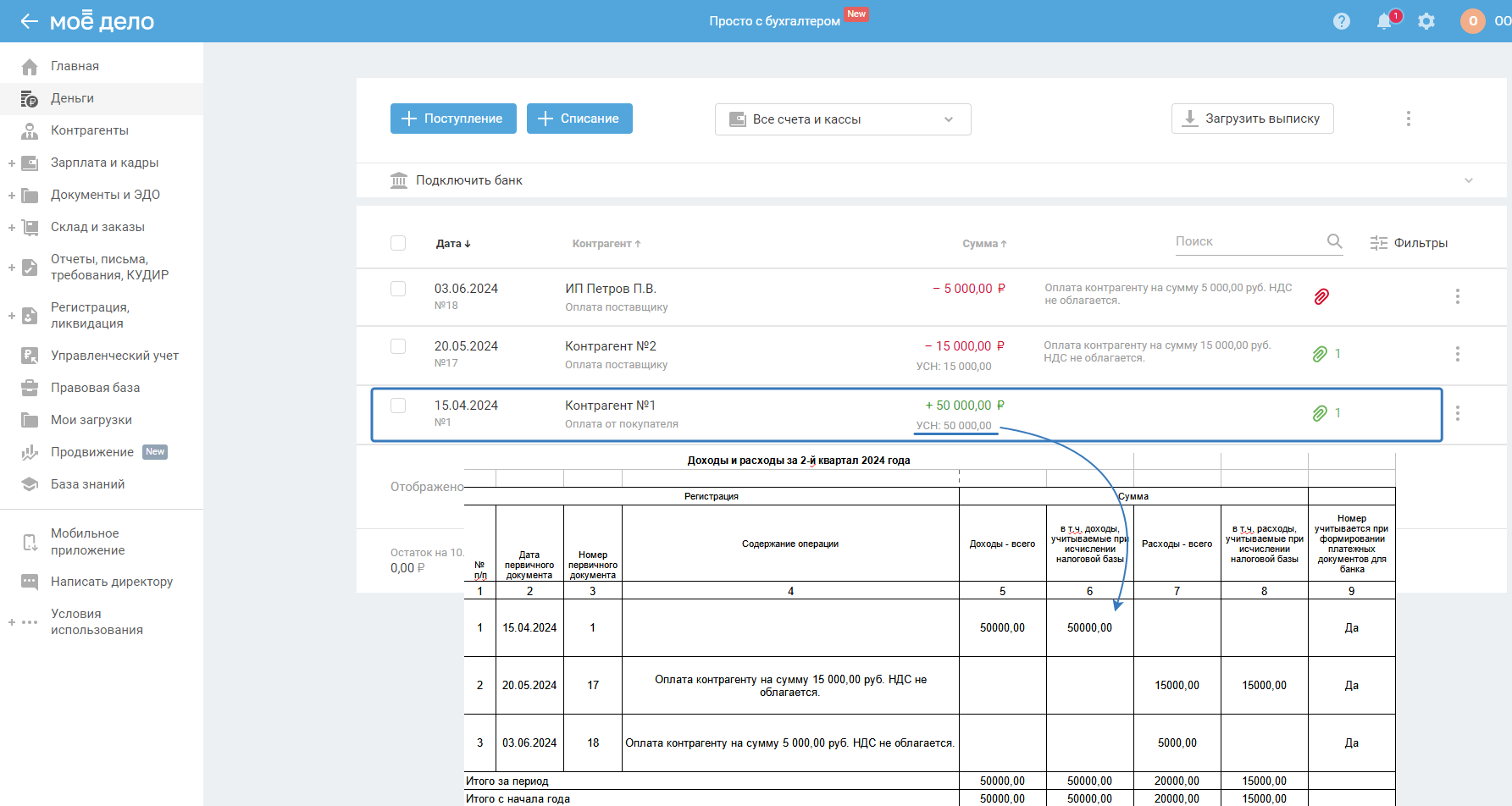

Формирование доходов

В общем случае доходы признаются на дату поступления денежных средств наличными (приходный кассовый ордер ПКО) и по безналичному расчёту (платёжное поручение).

В графе «Доходы — всего» отображаются суммы всех поступлений. В графе «в том числе доходы, учитываемые при расчёте налоговой базы» представлены только суммы участвующие в расчёте налога.

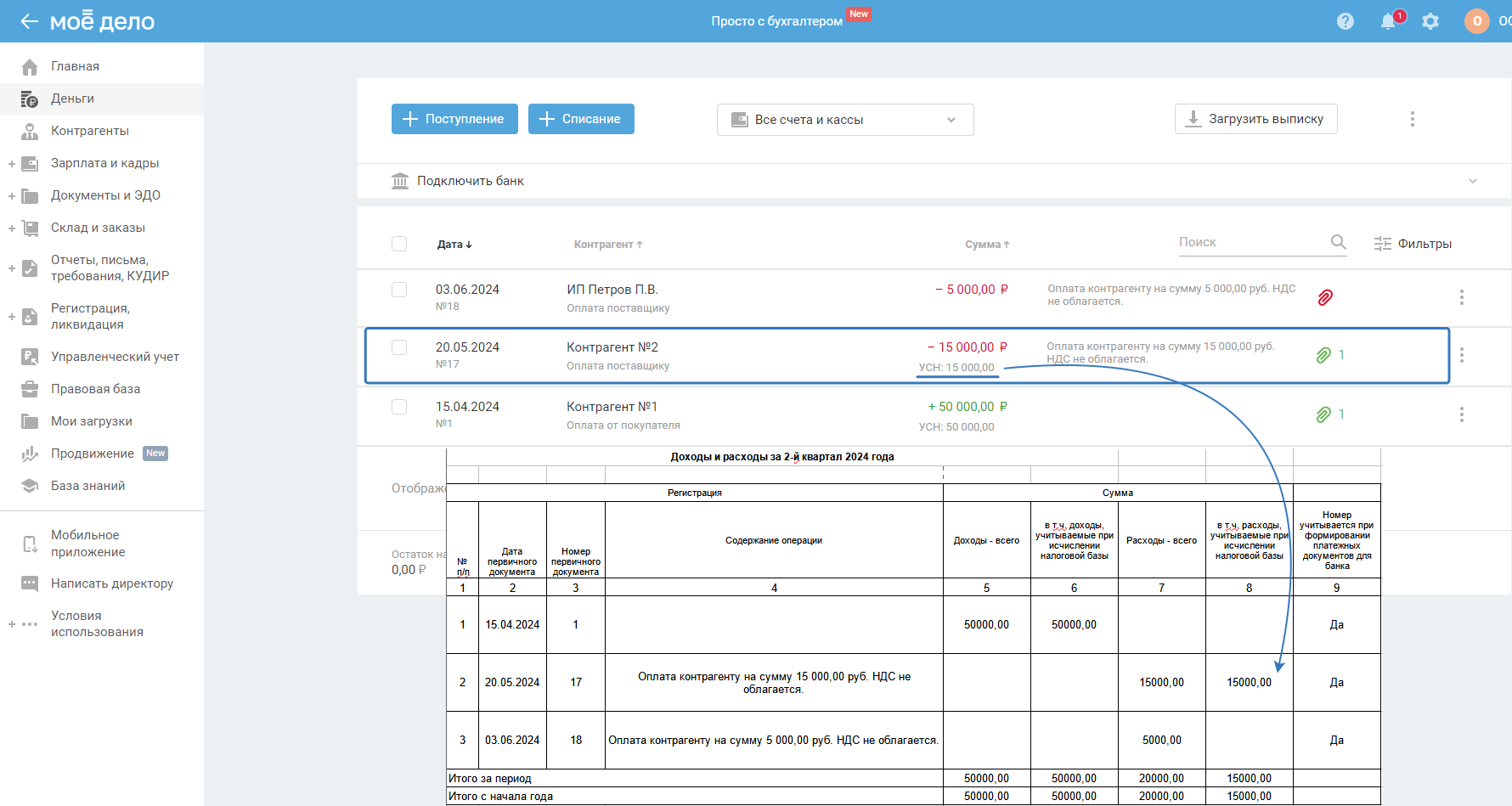

Формирование расходов

В графе «Расходы — всего» учитываются все суммы списаний в разделе «Деньги». В графе «в том числе расходы, учитываемые при исчислении налоговой базы» отображаются только суммы, участвующие в расчёте налога.

В зависимости от того, что приобретали у поставщика — услуги, материалы и(или) товары, есть свои особенности признания расходом:

1. Расходы по приобретённым материалам и услугам учитываются при одновременном выполнении двух условий:

- есть документ на оплату поставщику (расходный кассовый ордер, платёжное поручение);

- получен закрывающий документ от поставщика (акт, накладная, УПД, авансовый отчёт), по дате последнего документа.

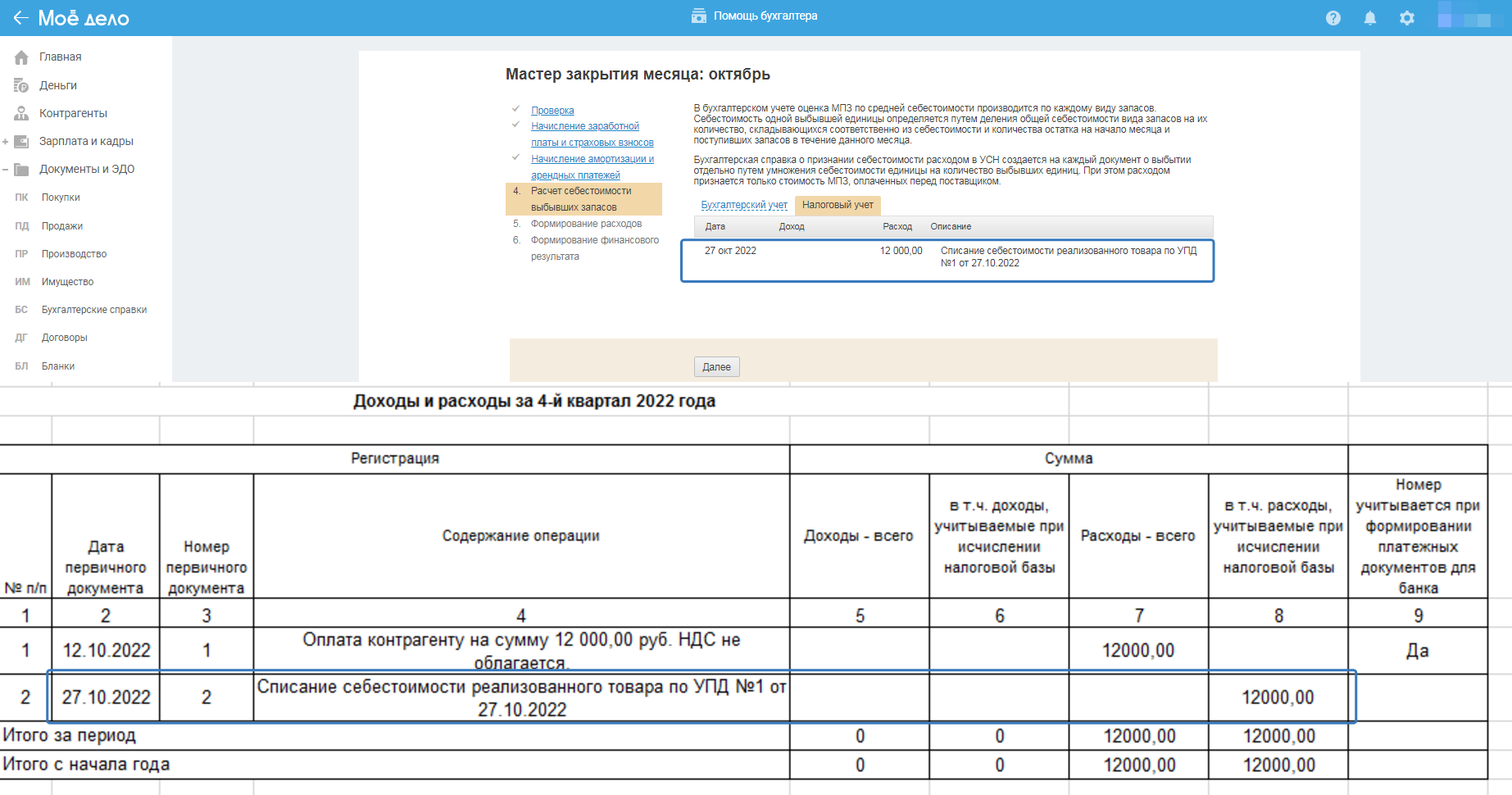

2. Расходы по реализованным товарам учитываются при одновременном выполнении трёх условий:

- есть документ на оплату поставщику (расходный кассовый ордер, платёжное поручение);

- получен закрывающий документ от поставщика (акт, накладная, УПД, авансовый отчёт);

- товары реализованы покупателю (накладная, УПД, отчёт о розничной продаже), по дате последнего документа.

Запись формируется датой последнего документа на основании бухгалтерской справки, создаваемой при закрытии месяца.