- Главная

- Моё дело: База знаний

- Частые вопросы по сервису

- ОСНО и работа с НДС

- Декларация по косвенному налогу

Декларация по косвенному налогу

Как заполнить декларацию

Для начала работы установите программу «Налогоплательщик ЮЛ»:

Добавьте налогоплательщика:

Установите период для формирования отчётности, а именно месяц за который будете отчитываться (в правой части окна):

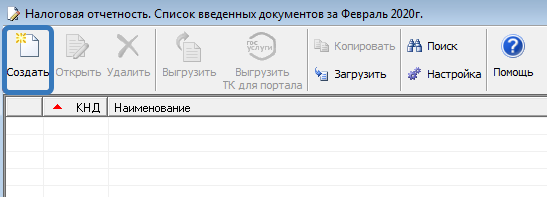

В столбце документы выберите «Налоговая отчётность»:

Нажмите «Создать»:

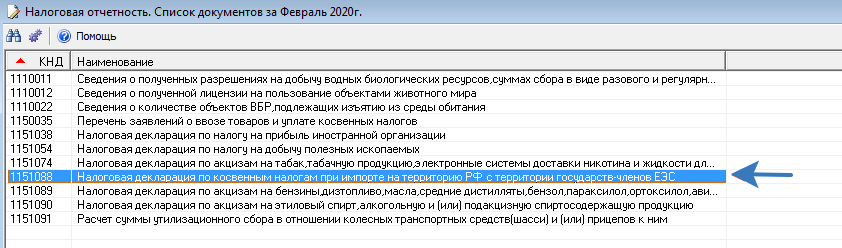

Выберите отчёт «Налоговая декларация по косвенным налогам при импорте на территории РФ с территории государств-членов ЕЭС»:

Заполнять нужно только те листы, которые для вас обязательны (п. 1.2 Порядка заполнения декларации по косвенным налогам при импорте из ЕАЭС, утв. Приказом ФНС России от 27.09.2017 N СА-7-3/765@).

Состав разделов, включаемых в декларацию, зависит от того, какие операции были в налоговом периоде:

Титульный лист и раздел 1 заполняют налогоплательщики, у которых в отчётном месяце:

• приняты на учёт импортированные товары;

• наступил срок лизингового платежа по договору лизинга.

Раздел 2 заполняется при импорте подакцизных товаров, за исключением спирта этилового из всех видов сырья (п. 5.1 Порядка).

Раздел 3 заполняют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (п. 6.1 Порядка).

В п. 2.8 Порядка содержатся дополнительные разъяснения о том, как правопреемнику заполнить декларацию в отношении реорганизованной организации.

Разделы 1, 2, 3 заполняются независимо друг от друга, так как они не содержат информации, подлежащей отражению одновременно в нескольких разделах.

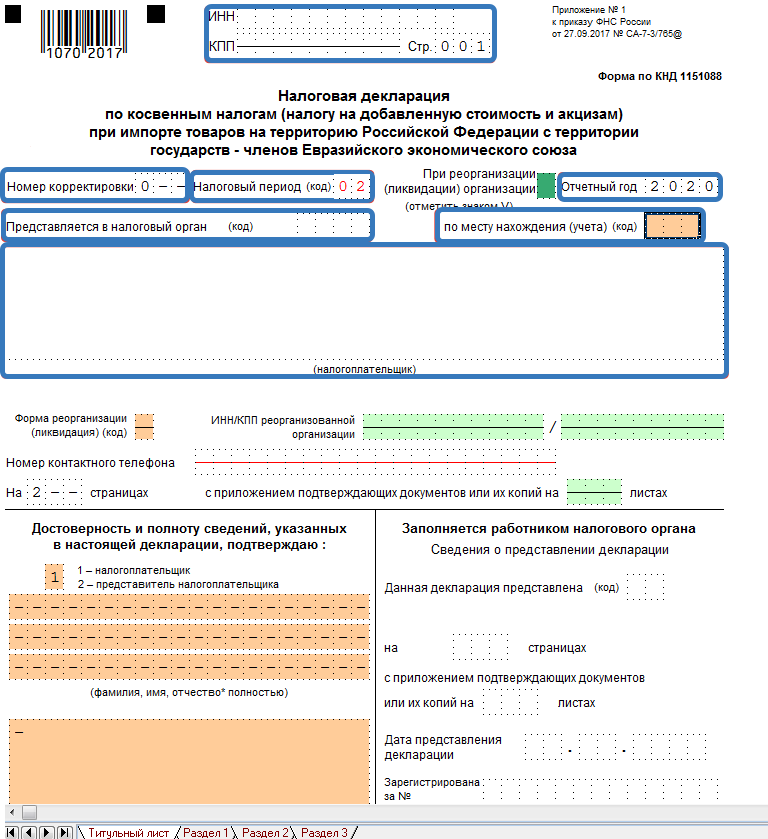

Титульный лист

На титульном листе необходимо отразить данные:

1. В показателях «ИНН» и «КПП» проставьте:

- ИНН индивидуального предпринимателя;

- Индивидуальные предприниматели в «КПП» ставят прочерк.

ИНН и КПП содержатся, например, в свидетельстве о постановке на учёт в налоговом органе.

2. В показателе «Номер корректировки» в первичной декларации укажите «0–». В уточненной декларации приведите порядковый номер корректировки, например «1–».

3. В показателе «Налоговый период (код)» налоговой декларации по косвенным налогам проставьте код из Приложения N 1 к Порядку. По общему правилу код указывается в соответствии с порядковым номером месяца (01 — в декларации за январь; 02 — в декларации за февраль и т.д.). Для случаев реорганизации (ликвидации) определены специальные коды налоговых периодов: с 71 (январь) и до 82 (декабрь).

4. В показателе «Отчётный год» укажите год налогового периода. Например, в декларации за февраль 2020 г. — «2020».

5. В показателе «Представляется в налоговый орган (код)» приведите код налогового органа, в который сдаете декларацию.

6. В показателе «По месту нахождения (учёта) (код)» проставьте код из Приложения N 2 к Порядку. Например, при сдаче по месту нахождения организации укажите «214».

7. В показателе «налогоплательщик» ИП необходимо указать Ф.И.О. полностью.

Некоторые из этих данных, например, ИНН, КПП (в случае ООО), наименование налогоплательщика, код налогового органа, отразятся автоматически из карточки налогоплательщика.

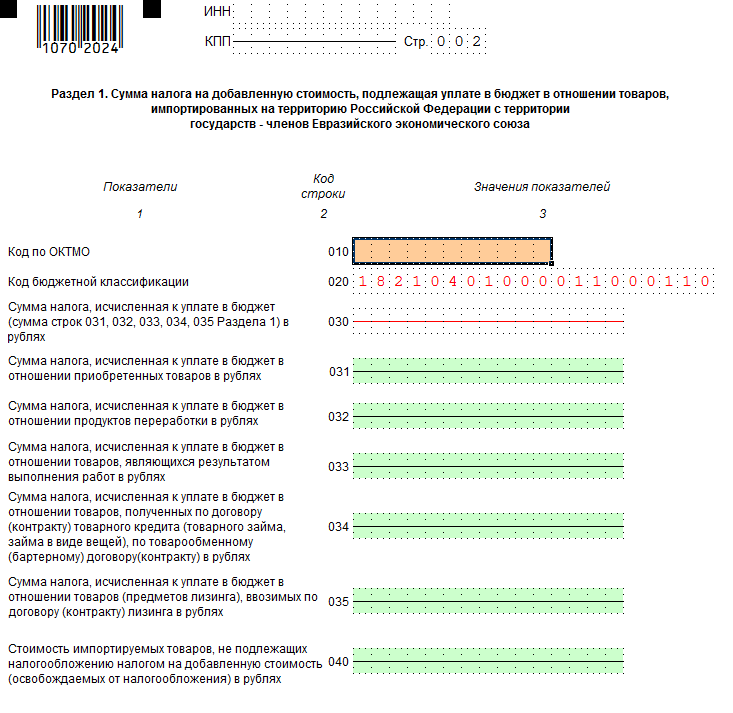

Раздел 1

В разделе 1 отразите сумму НДС, исчисленную к уплате в бюджет в отношении импортированных товаров (п. 4.1 Порядка).

В строке 010 укажите код по ОКТМО.

По строке 020 отразите КБК 182 1 04 01000 01 1000 110.

Строку 030 заполните после строк 031 — 035. Отразите в строке 030 сумму налога к уплате. Она равна сумме строк 031 + 032 + 033 + 034 + 035.

В строке 031 отразите суммы налога, которые не вошли в строки 032 — 035. Рекомендуем строку 031 заполнять после строк 032 — 035.

В строке 032 отразите сумму налога в отношении продуктов переработки.

В строке 033 приведите сумму налога в отношении товаров, являющихся результатом выполнения работ.

По строке 034 отразите сумму налога в отношении товаров, полученных по договору товарного кредита, по товарообменному контракту.

В строке 035 укажите сумму налога, исчисленную с ежемесячного лизингового платежа.

В строке 040 отразите стоимость импортированных товаров, которые освобождаются от налогообложения в соответствии с положениями гл. 21 НК РФ.

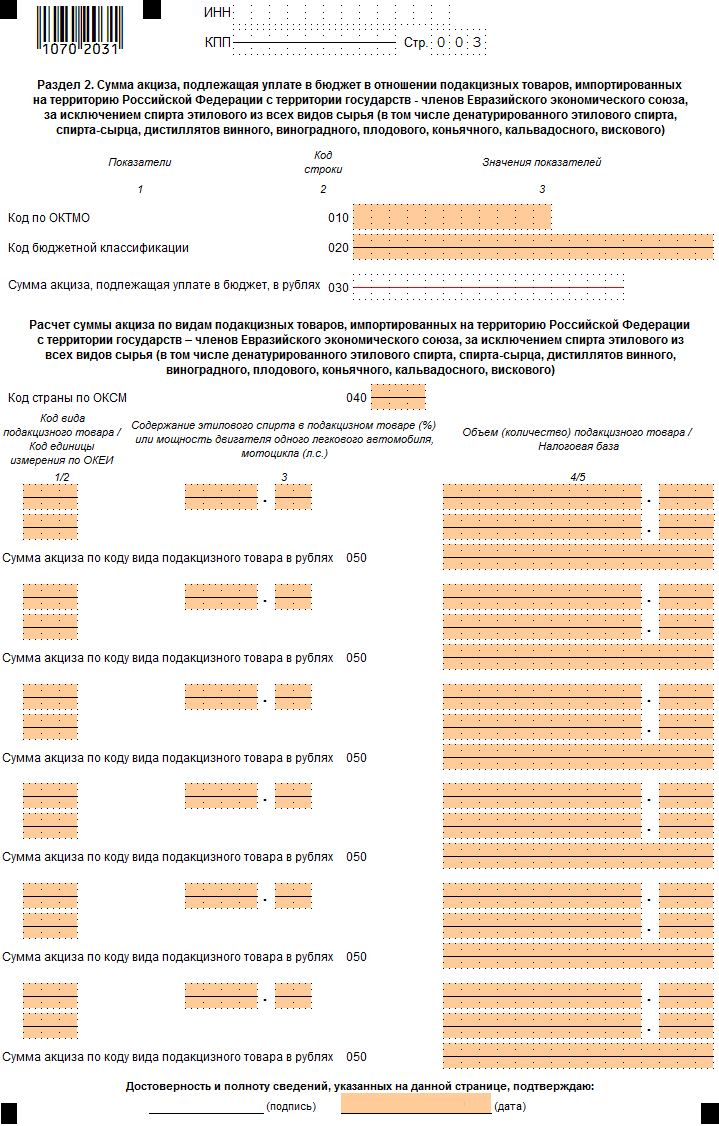

Раздел 2

Заполните раздел 2, если в налоговом периоде импортировали подакцизные товары с территорий государств — членов ЕАЭС, за исключением спирта этилового из всех видов сырья (п. 5.1 Порядка).

Декларация может содержать несколько разделов 2 в зависимости от количества КБК и ОКТМО, на которые зачисляются суммы акцизов по нескольким видам подакцизных товаров.

Раздел 2 состоит из общей части по всем видам подакцизных товаров (строки 010 — 030) и расчёта суммы акциза по конкретному товару (графы 1 — 5, строки 040 — 050).

В строке 010 приведите код по ОКТМО.

В строке 020 укажите КБК.

По строке 030 отразите общую сумму акциза, подлежащую уплате в бюджет. Эта строка заполняется после заполнения расчёта суммы акциза по видам подакцизных товаров. Общая сумма акциза к уплате в бюджет равна сумме строк 050 разд. 2 декларации.

По каждому виду подакцизных товаров заполните графы 1 — 5 и строки 040 — 050 следующим образом.

В строке 040 укажите код страны по ОКСМ:

- Республика Беларусь — 112;

- Республика Казахстан — 398;

- Республика Армения — 051;

- Кыргызская Республика — 417.

Расчёт суммы акциза заполняется отдельно по каждой стране, из которой импортировался товар.

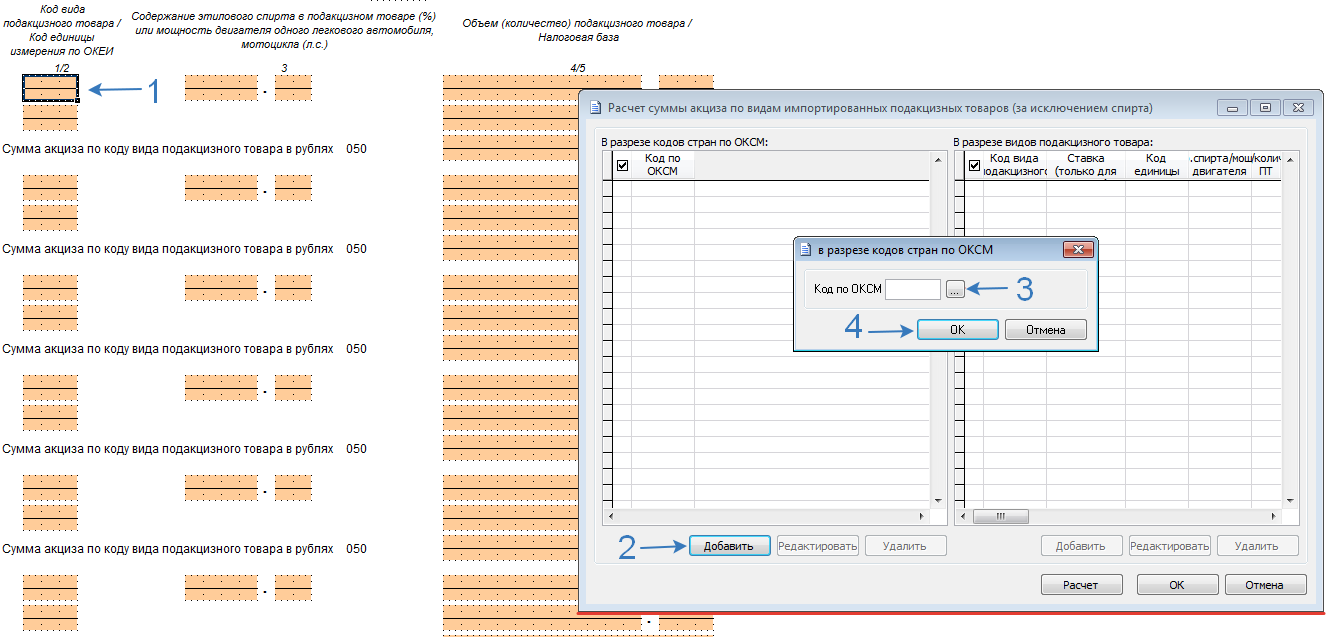

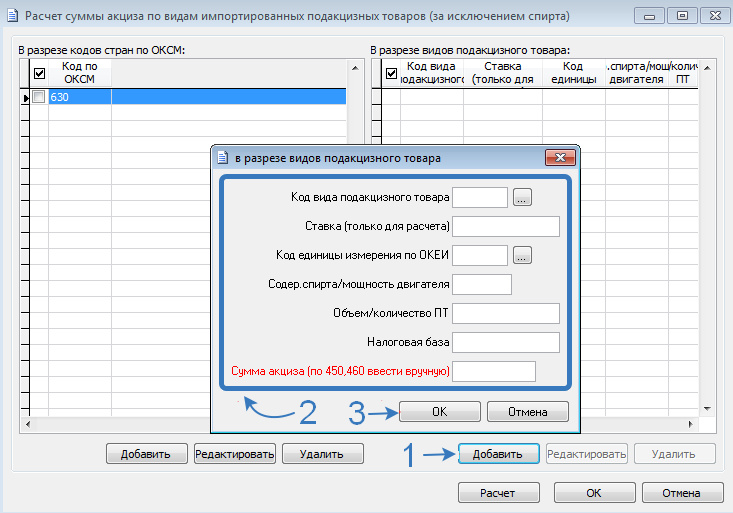

В графе 1 отразите код вида подакцизного товара из Приложения N 5 к Порядку. Например, при импорте дизельного топлива поставьте «630». Для этого кликните в поле «1/2», в открывшемся окне с помощью кнопки «Добавить» (в левой части окна) введите код по ОКСМ.

Далее с помощью кнопки «Добавить» (в правой части окна) укажите данные, которые будут отражены во втором разделе:

Укажите код единицы измерения по ОКЕИ в соответствии с Приложением N 5 к Порядку — графа 2. Например, для дизельного топлива укажите «168».

Графы 3, 4, 5 заполняются в отношении товаров, для которых предусмотрена ставка из расчёта на 1 л безводного этилового спирта, а также легковых автомобилей и мотоциклов. Если Вы импортируете другие виды подакцизных товаров (к примеру, нефтепродукты), в этих графах поставьте прочерк.

Укажите физический показатель (содержание этилового спирта в подакцизном товаре или мощность двигателя) — графа 3.

Укажите объем или количество товара — графа 4.

Отразите налоговую базу для соответствующего вида подакцизного товара — графа 5.

Например, для автомобилей и мотоциклов это будет произведение показателей граф 3 и 4. Для спиртосодержащей продукции — произведение показателей названных граф, поделенное на 100%.

Отразите исчисленную сумму акциза по коду вида подакцизного товара, указанному в графе 1 — строка 050.

Нажмите «ОК».

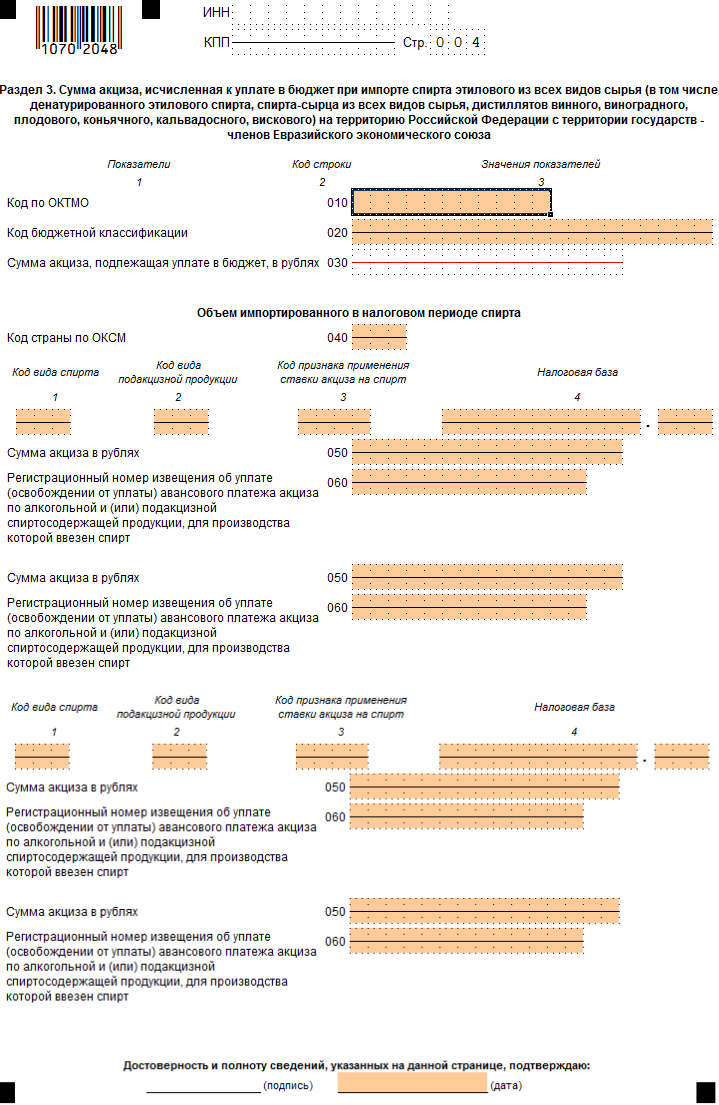

Раздел 3

Раздел 3 следует заполнить, если Вы импортировали спирт этиловый из всех видов сырья с территорий государств — членов ЕАЭС (п. 6.1 Порядка).

Декларация может содержать несколько разделов 3 в зависимости от количества КБК и ОКТМО, на которые зачисляются суммы акцизов по нескольким видам подакцизных товаров.

Раздел 3 состоит из общей части (строки 010 — 030) и данных об объеме по каждому виду импортированного спирта.

Сначала заполните строку 010 «Код по ОКТМО» и строку 020 «КБК».

Строку 030 заполните после заполнения второй части раздела 3.

В строке 030 отразите общую сумму акцизов, которая подлежит уплате в бюджет по КБК, отраженному в строке 020. Значение строки 030 равно сумме строк 050 разд. 3.

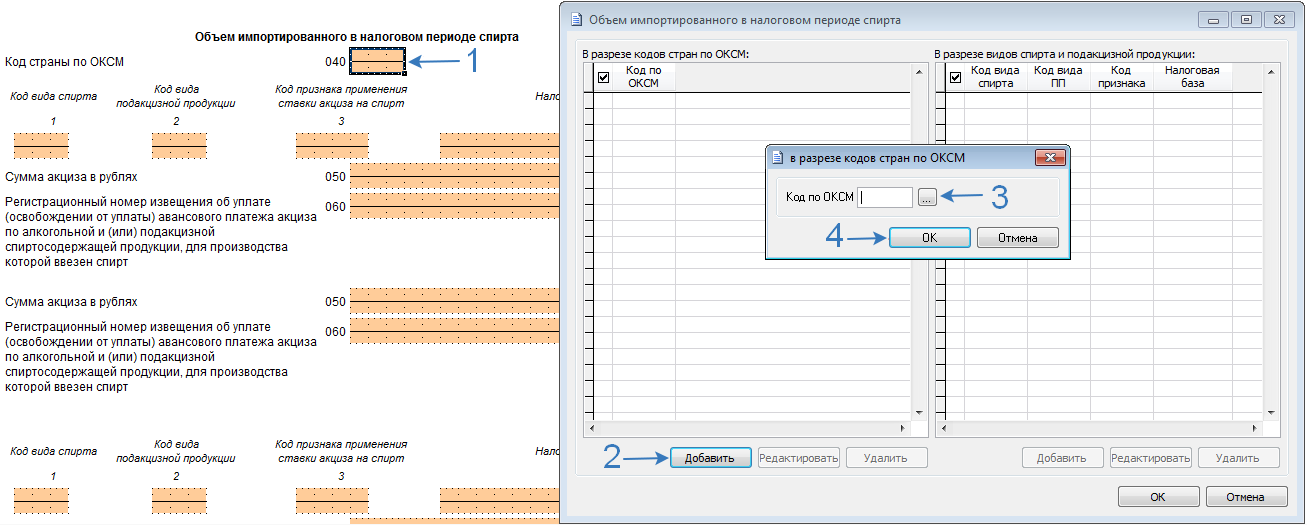

В строке 040 укажите код страны по ОКСМ:

• Республика Беларусь — 112;

• Республика Казахстан — 398;

• Республика Армения — 051;

• Кыргызская Республика — 417.

Для этого нажмите на строку 040, в открывшемся окне с помощью кнопки «Добавить» (в левой части окна) укажите код по ОКСМ:

Далее с помощью кнопки «Добавить» (в правой части окна) укажите данные, которые будут отображены в третьем разделе:

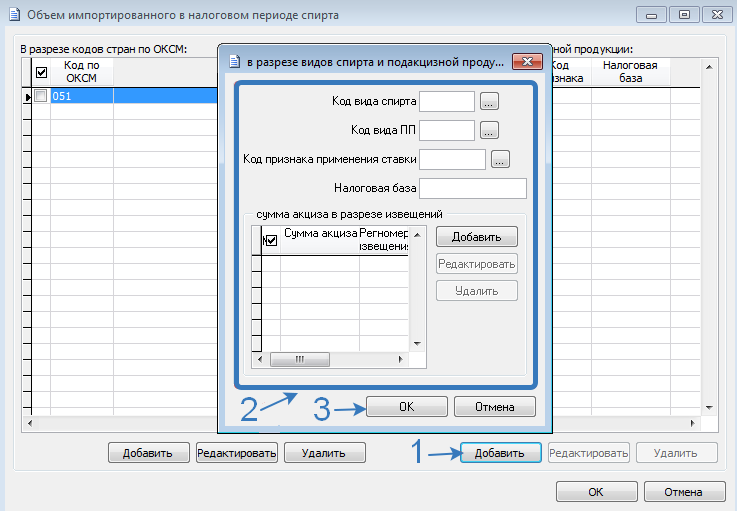

Отразите код вида спирта в соответствии с Приложением N 5 к Порядку — графа 1. К примеру, при импорте этилового спирта-сырца из пищевого сырья укажите «140».

Приведите код вида подакцизной продукции из Приложения N 5 — графа 2.

Производители спиртосодержащей продукции, которая не является подакцизным товаром в силу пп. 2 п. 1 ст. 181 НК РФ, ставят прочерк.

Проставьте код признака применения ставки акциза в отношении спирта, указанного в графе 1, в соответствии с Приложением N 6 к Порядку — графа 3. Например, производители алкогольной и спиртосодержащей продукции, представившие извещение об уплате авансового платежа по этой продукции с отметкой налогового органа, указывают код «2002».

Отразите налоговую базу по коду, приведенному в графе 2, — объем импортированного спирта в пересчёте на 1 литр безводного этилового спирта — графа 4.

Укажите сумму акциза, подлежащую уплате в бюджет, по указанному в графе 1 коду вида спирта — строка 050.

Отразите регистрационный номер извещения об уплате в бюджет (об освобождении от уплаты) авансового платежа акциза — строка 060.

Строку 060 не заполняют (ставят прочерк) производители:

- спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке;

- спиртосодержащей продукции, не признаваемой подакцизным товаром на основании пп. 2 п. 1 ст. 181 НК РФ.

После того, как вы заполните разделы, сохраните отчёт.

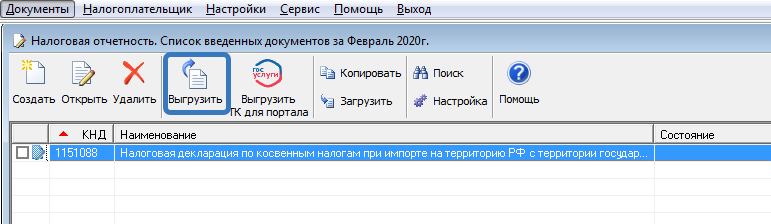

Для скачивания отчёта в формате xml пройдите в раздел «Документы», нажмите «Налоговая отчётность», выберите отчёт, нажмите «Выгрузить».

Выберите путь для скачивания отчёта.

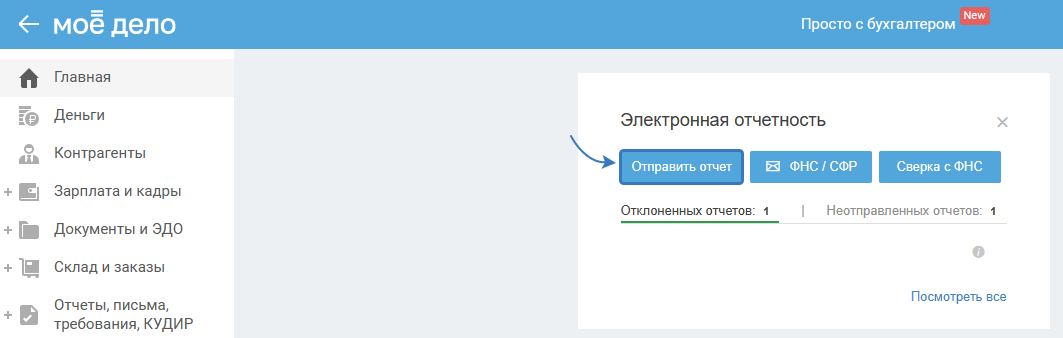

Отправка отчёта

Если у вас подключена электронная отчётность, то отчёт в налоговую возможно направить или с главной страницы личного кабинета или из вкладки Отчёты.

Для отправки файла отчёта (сформированного в программе налогоплательщика) на главной странице личного кабинета в виджете «Электронная отчётность» кликните кнопку «Отправить отчёт»:

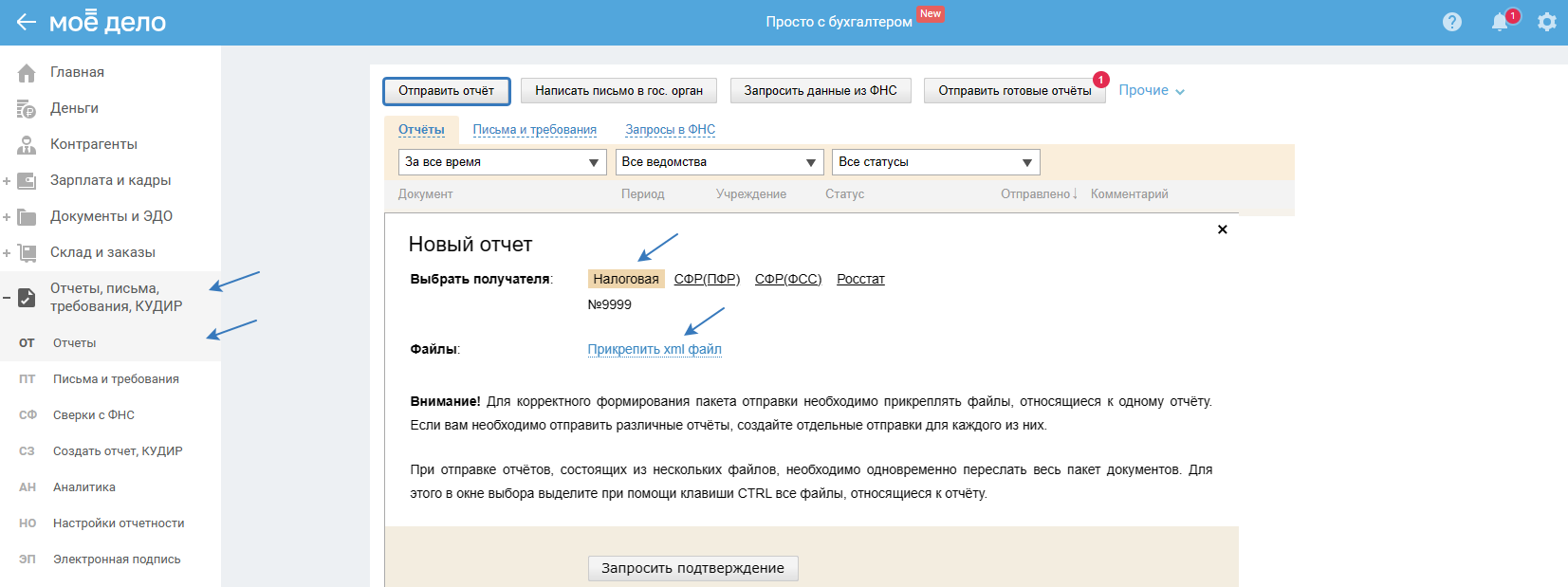

Либо в разделе «Отчёты, письма, требования, КУДИР — Отчёты» нажмите на кнопку «Отправить отчёт»:

В появившемся окне выберите направление «Налоговая», прикрепите файл в формате xml, после нажмите на ссылку «Запросить подтверждение». После чего подтвердите отправку в разделе «Электронная подпись».

Все отправленные отчёты вы можете посмотреть в разделе «Отчёты, письма, требования, КУДИР — Отчёты».

Как инспекция подтверждает уплату «ввозного» налога

Заявление о ввозе и другие представленные вами документы инспекция проверит в течение 10 рабочих дней (п. 6 Правил заполнения заявления о ввозе).

Если ошибок нет, и все документы в порядке, инспекция подтвердит уплату налога (освобождение от налога).

Если заявление о ввозе Вы подавали на бумаге, инспекция в разд. 2 заявления поставит отметку об уплате налога (об освобождении).

Три экземпляра заявления с отметками инспекция вернет Вам. Два из них Вы передадите своему поставщику, чтобы он смог подтвердить нулевую ставку (п. 6 Правил заполнения заявления о ввозе, пп. 3 п. 4 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Если заявление Вы подавали в электронной форме, инспекция также в электронной форме направит Вам отдельный документ с подтверждением уплаты налогов (освобождения от уплаты). Поставщику Вы направите в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от инспекции (п. 6 Правил заполнения заявления о ввозе).

Если уплату «ввозного» налога инспекция не подтвердила, Вы можете исправить выявленные ошибки (доплатить налог, собрать недостающие документы и проч.) и подать уточненную декларацию, уточненное заявление и другие необходимые документы (п. 21 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Если при подаче уточненного заявления о ввозе данные в первичной декларации не изменились, то подавать уточненную декларацию не нужно (п. 21 Протокола о взимании косвенных налогов в рамках ЕАЭС).